Faktury stanowią podstawowy dokument księgowy, to na ich podstawie dokonuje się naliczenia podatku VAT oraz jego odliczeń. Muszą mięć one poprawną formę i nie mogą zawierać błędów, aby mogły zostać zaksięgowane.

Szczegółowe informacje na temat księgowania oraz prowadzenia księgowości dla firm można znaleźć pod adresem – biurorachunkowecredos.pl/biuro_ksiegowe.

Szczegółowe informacje na temat księgowania oraz prowadzenia księgowości dla firm można znaleźć pod adresem – biurorachunkowecredos.pl/biuro_ksiegowe.

Najogólniej rzecz ujmując faktury dzielą się na zakupowe i sprzedażowe. Faktury sprzedażowe są wystawiane przez firmę po dokonaniu sprzedaży jej towarów i usług. VAT, który jest naliczany na ich podstawie, jest to VAT, który firma powinna zapłacić do Urzędu Skarbowego. Jest on jednak pomniejszany o wysokość VATu wynikającego z faktur kosztowych. Faktury zakupowe są to faktury kosztowe, VAT wynikający z tych faktur zostaje odjęty od VATu wynikającego z faktur sprzedażowych i tym sposobem zostaje określony VAT należny Urzędowi Skarbowemu. Sytuacja, w której VAT przybierze wartość ujemną jest jak najbardziej możliwa, oznacza to, że firma poniosła wyższe koszty niż wielkość jej sprzedaży.

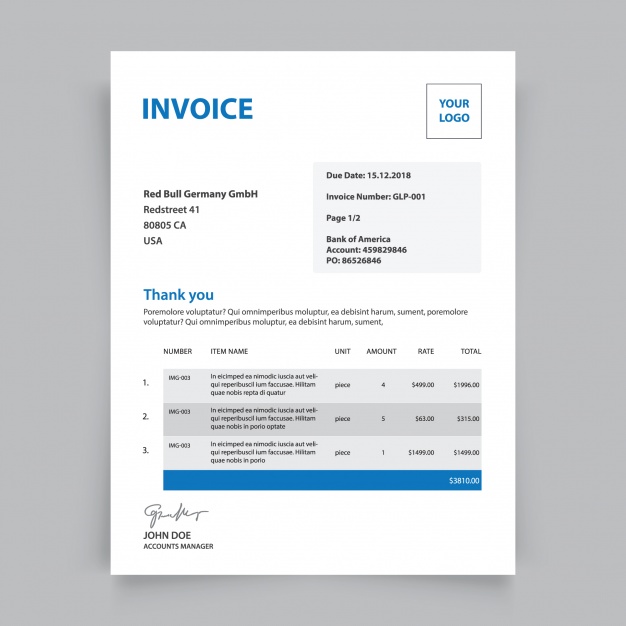

Każda faktura VAT powinna zawierać numer porządkowy dla miesiąca, w którym została wystawiona, datę wystawienia oraz termin płatności. Powinna zawierać również adnotację faktura VAT, a jeśli została zapłacona powinien znaleźć się na niej zwrot „zapłacono”. Na każdej fakturze powinna się też znaleźć nazwa towaru lub usługi – liczba sprzedanych towarów, ilość np. w kilogramach sprzedanego produktu, czy czas wyrażony w godzinach poświęcony na wykonanie usługi. Każda faktura musi zawierać także cenę netto oraz brutto produktu czy usługi oraz wysokość stawki VAT.

Obecnie przy fakturowaniu wykorzystywane są rozmaite programy służące do wystawiania faktur, co w pewnej mierze niweluje ryzyko wystąpienia błędów. Programy tego typu nie zezwolą między innymi na wystawienie faktury z datą wcześniejszą niż ostatnia wystawiona faktura. Tego typu programy również same obliczają wysokość stawki VAT, po wybraniu odpowiedniego rodzaju VAT. Jednak nadal zdarzają się błędy, które są wynikiem pomyłek ludzkich, prawo polskie dopuszcza możliwość skorygowania faktury za pomocą dwóch dokumentów: noty księgowej lub faktury korygującej.

Obecnie przy fakturowaniu wykorzystywane są rozmaite programy służące do wystawiania faktur, co w pewnej mierze niweluje ryzyko wystąpienia błędów. Programy tego typu nie zezwolą między innymi na wystawienie faktury z datą wcześniejszą niż ostatnia wystawiona faktura. Tego typu programy również same obliczają wysokość stawki VAT, po wybraniu odpowiedniego rodzaju VAT. Jednak nadal zdarzają się błędy, które są wynikiem pomyłek ludzkich, prawo polskie dopuszcza możliwość skorygowania faktury za pomocą dwóch dokumentów: noty księgowej lub faktury korygującej.

Nota księgowa wystawiana jest przez firmę, która otrzymała fakturę i która stwierdzi błędy w adresie, nipie czy nazwie firmy. Natomiast fakturę korygującą wystawia firma, która wystawiła fakturę jeśli zauważony zostanie błąd w liczbie sprzedanego towaru, jeśli zaszła pomyłka w jego cenie lub błędnie wpisano przedmiot sprzedaży na fakturze.